Informacja prasowa. Warszawa, 03.04.2020 r.

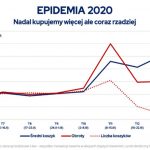

W wyniku epidemii koronawirusa w małych sklepach zaobserwowano gwałtowne zmiany obrotów, średniego koszyka i częstotliwości zakupów. Dane z systemu M/platform pokazują, że po burzliwym tygodniu T11, kiedy zamknięto szkoły i wszystkie kategorie produktowe doświadczyły wzrostów, nastąpiło relatywne uspokojenie tygodnia T12, a wraz z nim pierwsze spadki w kilku kategoriach, natomiast miniony tydzień T13 przyniósł wyraźnie zupełnie nowy trend, który może być sygnałem oczekującej nas „nowej rzeczywistości” – blednie gwiazda papieru toaletowego, makaronu i konserw. Piwo, wódka i napoje bezalkoholowe bronią pozycji. Nabiał, mrożonki i domowe wypieki w natarciu.

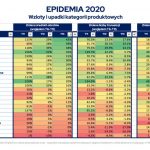

Gwiazdy szalonego tygodnia T11

Tydzień T11 (9-15 marca) obfitował w dramatyczne wydarzenia. Pod wpływem informacji o zamknięciu szkół oraz wprowadzeniu pierwszych restrykcji w przemieszczaniu się i korzystaniu z placówek handlowych obroty wszystkich kategorii poszły w górę. Całkowita wartość obrotów w tym tygodniu wzrosła o 40% względem średnich tygodniowych wartości z lutego (jeśli porównać tylko 4 dni od środy do soboty, to wzrost wyniósł 57% ponad średnią, czyli więcej niż podczas grudniowych zakupów przedświątecznych).

Niekwestionowanymi liderami pierwszego tygodnia były produkty zapewniające bezpieczeństwo oraz te łatwe do zmagazynowania na dłużej. Kategoria „żywność sucha” poszybowała w górę o 310% w stosunku do lutego, a artykuły z kategorii „higiena osobista” zanotowały wzrost obrotów o 256%. Podobnie zachowywały się konserwy (wzrost kategorii ogółem o 159%, przy czym podkategoria „konserwy mięsne” wzrosła aż o 192%) i „środki czystości” (wzrost ogółem o 118%, zaś wśród podkategorii liderem było mydło ze wzrostem o 193%). Jest to wynikiem wzmożonego kupowania na zapas.

Często małe osiedlowe sklepy były ostatnimi placówkami, w których można było kupić makaron, ryż, mąkę czy papier toaletowy, w chwili, gdy w sklepach wielkoformatowych występowały już braki towaru. Wzrost obrotów silniejszy od innych kategorii notowały też zastępcze środki czystości, czyli spirytus, który w tabeli ujęty jest w ramach kategorii „Alkohole – inne”, która w całości urosła „tylko” o 100% (sama podkategoria spirytus w tym czasie rosła o 567%).

Charakterystyczne dla pierwszego krytycznego tygodnia jest również to, że towary, których obroty urosły najbardziej miały również największe wzrosty w liczbie transakcji (wzrosty o 70% w przypadku konserw aż po 135% dla żywności suchej). Jedyną kategorią notującą słabe wyniki w tygodniu T11 było wino (wzrost wartości o 1%, spadek liczby transakcji o 4,5%), które zresztą w całym zestawieniu trzech tygodni straciło najwięcej.

Tydzień T12 – spadki? Ale tylko na tle poprzedniego tygodnia.

Pomimo relatywnego uspokojenia względem poprzedniego tygodnia, w stosunku do średnich wartości z lutego obroty łączne nadal notują 10% nadwyżkę – tak będzie też i w następnym tygodniu. Pojawiają się jednak pierwsze sygnały, które świadczą o zmianie nawyków zakupowych.

Po pierwsze – wyraźnie spada liczba transakcji w sklepach, związana z akcją „zostań w domu”, co przy utrzymujących się wysokich obrotach przekłada się na silny wzrost wartości średniego koszyka.

Po drugie – gwiazdy pierwszego tygodnia tracą blask, a liderami wzrostów zostają zupełnie inne kategorie.

Co prawda żywność sucha i artykuły higieny osobistej nadal kupowane są ponad dwukrotnie częściej niż w lutym, to na tle pozostałych kategorii wyróżniać zaczynają się również „mrożonki” (skok w rankingu wzrostu wartości z 14-ej pozycji w T11 na pozycję 5-ą w T12, aż na pozycję 2-ą w T13, zaś w rankingu wzrostu liczby transakcji, czyli częstotliwości zakupu, stosownie z pozycji 12-ej, poprzez 4-ą, aż na 2-ą). Podobnie zachowały się „produkty śniadaniowe” (płatki, kremy do smarowania pieczywa, dżemy, etc.) – której w rankingu wzrostów wartości zaczęły z 6-ej pozycji i poprzez 4-ą osiągnęły status lidera wzrostu (w rankingu wg liczby transakcji, z pozycji 5-ej na 3-ią) oraz „artykuły medyczne” (odpowiednio z pozycji 7-ej na 3-cią, i 8-ej na 5-ą). Wzrosty tej ostatniej kategorii mogą być powiązane z tym, że konsumenci starali się już ograniczać liczbę dodatkowych wyjść do apteki i leki bez recepty (w szczególności na przeziębienie, grypę i przeciwbólowe) nabywali przy okazji wizyt w małych sklepach za rogiem.

Tydzień T13 – Początek „nowej rzeczywistości”?

W minionym tygodniu T13 (23-29 marca) wyraźnie rośnie rola „nabiału”, który pnie się w górę w rankingu wartościowym, jednocześnie spadając w rankingu częstotliwości (liczby transakcji), zaś bije rekordy pod względem wartości średniego koszyka. Częściowo za ten trend może być odpowiedzialna zmiana nawyków zakupowych – konsumenci zdają się robić coraz bardziej zróżnicowane zakupy w osiedlowym sklepie, aby nie ryzykować dłuższych podróży do większych placówek. Z drugiej strony, trend ten jest umacniany przechodzeniem od kupowania towarów na wagę do paczkowanych fabrycznie, ze względu na chęć skrócenia czasu przebywania w sklepie i postrzegane większe bezpieczeństwo takiego zakupu. Podobne motywy stoją też zapewne za wyraźnym wzrostem kategorii „artykuły piekarskie”, za którą kryją się produkty paczkowane takie jak pieczywo chrupkie i pieczywo fabrycznie pakowane oraz produkty do wyrabiania pieczywa w domu, takie jak dodatki cukiernicze i drożdże. Te ostanie odnotowały na poziomie podkategorii wzrost wartości aż o 110%, a średniego koszyka o 135%. Ta tendencja do robienia wypieków w domu zdaje się być potwierdzona nadal wysokim poziomem sprzedaży mąki (wydajemy na nią o 47% więcej niż w lutym i kupujemy ją o 17.3% częściej).

Zaburzenia związane z epidemią i środkami zapobiegawczymi najmniej dotknęły kategorii, które były tradycyjnie silne w małych sklepach – artykuły tytoniowe kupowane są co prawda z nieco mniejszą częstotliwością, ale wzrost wartości paragonu kompensuje z lekką nadwyżką ten spadek. Podobnie zachowują się wódki i słodycze, a nieco lepiej radzi sobie piwo. To ostatnie coraz lepiej radzi sobie w kategorii „wartość pojedynczego zakupu” notując w ostatnim tygodniu podlegającym ocenie zwyżkę na poziomie niemal 15% w stosunku do lutego. Podobny trend – relatywnie wysoki wzrost wartości pojedynczego zakupu – notują napoje bezalkoholowe (+18,5% w T13)

***

„W ciągu minionych trzech tygodni małe osiedlowe sklepy często były ostatnimi placówkami, w których można było kupić podstawowe produkty takie jak makaron, mąkę czy papier toaletowy. Natomiast od zeszłego tygodnia konsumenci robią coraz bardziej zróżnicowane zakupy w sklepie „za rogiem”, aby nie ryzykować dłuższych podróży do większych placówek. Oznacza to, że konsumenci dużo bardziej polegają na bliskich sklepach, a jeżeli sytuacja kryzysowa się przedłuży to ten trend może się w ogóle zmienić nawyki kupujących. Z dużą uwagą będziemy obserwować też sprzedaż podczas okienka dla seniorów. W typowy dzień roboczy to właśnie godziny 10-12 oraz 15-16 są okresami największych obrotów, a w soboty obrót w przedziale 10-12 jest jeszcze większy, więc możemy spodziewać się sporych zmian również w dziennych cyklach sprzedaży” – komentuje Tomasz Jasinkiewicz, wiceprezes Comp Platforma Usług S.A.

—

Badaniami objęto próbkę n = 4634 reprezentatywnych sklepów z segmentu handlu tradycyjnego, wybranych spośród sklepów, które przystąpiły do programu Promo+. Analizę opracował dział analityki Comp Centrum Innowacji, dostawcy systemu M/platform, na zlecenie Comp Platforma Usług S.A., operatora usługi Promo+.

***

M/platform to pierwsza w Polsce cyfrowa platforma usługowa, która w oparciu o zaawansowane możliwości urządzeń fiskalnych pozwala rozwijać ofertę tradycyjnych punktów handlowych. Platforma integruje narzędzia i usługi wspierające pracę sklepów detalicznych, umożliwiając korzystanie z wielu usług takich, jak organizacja bezpośrednich promocji od producentów, usługi księgowe, prawne i analityka sprzedaży. Dostawcą systemu M/platform jest Comp Centrum Innowacji sp. z o.o.

Usługa Promo+ działająca w oparciu o system M/platform umożliwia producentom realizację akcji promocyjnych na swoje produkty i bezpośrednie dedykowanie ich do tradycyjnych punktów handlowych. Zaawansowana analityka umożliwia dopasowanie warunków promocji do wymagań poszczególnych sklepów. Warunki każdej promocji są indywidualnie akceptowane przez detalistę, co pozwala mu na zachowanie swobody kształtowania oferty swojego sklepu. Operatorem usługi Promo+ jest Comp Platforma Usług S.A.

Kontakt dla mediów:

info@mplatform.com.pl